期货日报

欧元和印度卢比突然跳水!

周一晚间,欧元汇率重挫,截至23:30,欧元兑美元汇率大跌超1%,日内最低跌至1.0462。截至发稿,欧元兑美元汇率报1.05

最新消息显示,法国总理巴尼耶强行通过法国预算案,政府面临垮台风险。巴尼耶表示,“我已决定运用特别宪法权力,推行社会保障法案,无需经过投票表决。”

以玛丽娜·勒庞为代表人物的法国极右翼国民联盟将支持推翻政府的动议,因总理米歇尔·巴尼耶未能满足其对明年预算案的所有要求。国民联盟的议会党团在社交平台上写道,政府应该被解散。

法国极右翼政党“国民联盟”主席勒庞称:“我们的预算要求没有得到满足,巴尼耶总理选择不回应我们的选民。我们将对法国总理巴尼耶提交不信任动议,并投票罢免他。”

这直接引发了市场对金融混乱及政府停摆等情形的担忧,并进一步放大了欧洲市场的悲观情绪。

与此同时,市场对欧洲央行的降息预期亦在升温。当地时间12月2日,欧洲央行管理委员会成员、拉脱维亚央行行长Martins Kazaks表示,欧洲央行下周可能会再次降息,决策者准备讨论是否采取比往常更大幅度的降息。

欧洲央行将于当地时间12月12日公布新的利率决议,虽然不能排除决策者届时降息50个基点的可能性,但投资者目前认为,该央行再次降息25个基点的可能性为80%。

摩根大通银行最新发表预测称,欧洲央行将在12月降息50个基点,理由是经济增长放缓、服务业通胀放缓以及贸易不确定性持续存在。该银行此前预计,欧洲央行要到明年1月才会降息50个基点。

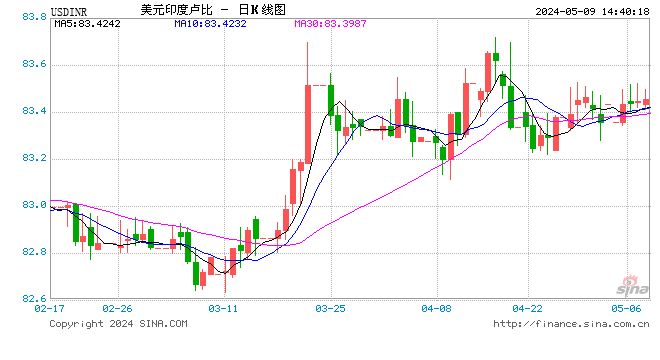

印度市场方面,本周一,印度卢比汇率持续走低,创出历史新低,截至发稿,美元兑印度卢比报84.74。

消息面上,交易员们正在押注印度央行可能会比预期更早地降息,同时预期印度央行可能会采取降低现金准备金率、购买债券等一系列措施来支撑流动性。

据悉,印度央行下次货币政策决定将在12月6日做出。其中,野村证券预计,印度央行将降息25个基点。

有分析认为,印度如果不能有效应对当前的经济挑战,未来的经济增长前景可能更加严峻,卢比汇率可能继续走弱,或将再次创下2024年新低。

经济增速放缓的背景下,印度央行面临更大的压力。据印度统计部最新发布的数据,三季度印度实际国内生产总值(GDP)同比增长5.4%,增速较二季度(6.7%)大幅放缓,且已是连续三个季度减速。这一增速是自2022年第四季度以来的最低水平,远低于印度央行预期的7%的增速,亦低于市场预期的6.5%的增幅。

经济数据公布后,高盛集团、巴克莱银行等经济学家纷纷下调了印度经济全年增长预期。

叙利亚局势突变,美国、法国、德国、英国联合发声,中国表态

近日,叙利亚反政府武装和极端组织在叙西北部发动大规模袭击,与叙政府军爆发自2020年3月以来最严重的冲突。

据央视新闻昨晚消息,叙利亚政府军与反政府武装在中部哈马省的激战仍在持续,反政府武装到目前为止还没能突破哈马,以继续南下进一步逼近首都大马士革。目前,大马士革局势稳定,但是当地时间12月1日深夜能听到零星的枪声,估计这些枪声来自隐蔽在当地的反政府武装。

另据叙利亚军方12月2日发布消息称,叙利亚-俄罗斯联合空军战机对位于阿勒颇东郊的反政府武装人员发起空袭,造成数十人死伤,并摧毁其多辆车辆。据叙利亚《祖国报》报道,叙利亚-俄罗斯联合空军战机今天黎明时分还两次空袭伊德利卜省汉谢洪市的反政府武装车队。另据叙利亚国家通讯社报道,过去48小时,叙利亚军方控制了哈马北部和西北部郊区的多个城镇和村庄。

当地时间12月1日,美国、法国、德国和英国政府发布了关于叙利亚局势的联合声明。

声明呼吁各方缓和局势,保护平民和基础设施。声明称,“目前的局势升级表明,迫切需要根据联合国安理会第2254号决议,开展由叙利亚人主导的解决冲突的政治进程。”

12月2日,外交部发言人林剑主持例行记者会。有记者就叙利亚当前局势相关问题提问。

对此,林剑表示,中方对叙利亚西北部局势深表关切,支持叙利亚维护国家安全和稳定的努力。作为叙利亚友好国家,中方愿为防止叙利亚局势进一步恶化作出积极努力。

期债全线走强,10年期国债收益率跌破2%

12月2日,国债期货集体收涨,30年期主力合约涨0.77%,为9月底以来新高;10年期主力合约涨0.37%,5年期主力合约涨0.29%,均创收盘价新高;2年期主力合约涨0.11%。

银行间市场,10年期国债活跃券“24附息国债11”收益率下行5BP报1.975%,对比同期限中债到期收益率,创历史新低。

光大期货国债研究员朱金涛介绍,国债期货近期表现强势,本周一国债期货高开高走,各品种主力合约价格创历史新高。债市的强势表现,主要原因在于货币政策积极发力呵护资金面,对冲置换债发行所带来的阶段性资金面压力,资金运行整体保持平稳。此外,政策方面,市场利率定价自律机制审议通过了《关于优化非银同业存款利率自律管理的自律倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》,有利于非银同业存款利率下调,对债市形成利好。进入12月,资金面季节性转松,同时置换债发行高峰已过,国债期货延续偏强走势。

“周一国债期现市场的双双大涨主要受消息面推动。” 一德期货国债分析师刘晓艺说,11月28日市场利率定价自律机制发布两份重要文件,两份文件围绕着非银活期同业存款和对公存款的重新定价展开,同政策利率之间的挂钩程度增强。两个倡议均自12月1日生效,引爆了12月第一个交易日国债市场行情。今年以来,央行多次下调贷款利率和公开市场利率,商业银行也多次下调存款利率,但银行净息差改善并不明显,原因就在于银行同业负债成本居高不下。4月末手工补息叫停后,大量对公存款一度流出银行体系,但资金很快借道非银回流银行,就是因为同业活期存款的高利息。套利行为导致大量资金始终淤积在银行间,为债市营造极其舒适的环境。同业存款定价规范后,一般存款和同业存款套利行为将受到约束,商业银行负债成本降低,使得债券配置价值再度凸显。

实际上,本轮国债期货上涨并非从本周一开始,自11月中旬就开始加速。11月地方再融资债发行超1万亿元,一度引发供给和流动性担忧,但11月央行开展2000亿元国债净买入操作和8000亿元买断式逆回购操作,为市场投入了充足的流动性支持。“供给担忧消除,叠加部分机构提前布局开年行情,推动了利率在11月中旬的下行态势。同业存款定价规范后,短债利率将显著下降,降低债券投资加杠杆的成本。同时,由于定价规范显著降低现金类产品收益率,被动提升债券基金吸引力,成为债市新增利好。在配置盘和交易盘形成合力的情况下,预计短期债市将延续强势上涨行情。”刘晓艺说。

上周以来,国债现券收益率明显下行,10年期国债活跃券240011.IB下行至2%以下,突破前期低点。财政政策方面,11月新一轮化债方案落地,2024年新增2万亿元地方债务置换额度。在新一轮债务置换节奏较为迅速的情况下,货币政策积极配合,11月央行通过多种工具保持资金面平稳。包括开展了公开市场国债买卖操作,全月净买入债券面值为2000亿元。以固定数量、利率招标、多重价位中标方式开展了8000亿元买断式逆回购操作。开展9000亿元MLF操作。同时11月逆回购投放量维持高位,截至12月2日逆回购余额12702亿元。在货币政策的积极呵护下,阶段性债券供给压力带来的扰动可控,利空落地后债市转而走强。

朱金涛认为,12月置换债供给压力已开始下降,而货币政策保持积极基调,年内还有一次降准可以期待,预计债市整体偏强运行。

11月15日河南再融资专项债(199058.IB)发行落地,首次明确提出募集资金用于置换存量隐性债务,标志着再融资专项债的发行启动。统计结果显示,11月合计发行规模已达10856亿元。发行计划显示12月首周将继续发行4882亿元。新一轮债务置换迅速启动,今年的2万亿元额度年内大概率发行完毕。

“短期来看,再融资债券的短期集中发行,会对资金面形成阶段性扰动,对债市形成一定利空。但央行通过多种货币政策工具积极配合,资金面整体保持平稳,因此近期再融资发行对债市影响较为平淡。长期来看,通过化债方案,将隐性债务置换为地方政府显性债务,降低债务信用风险溢价、减轻利息支出、缓解偿债压力,有利于地方政府腾挪财政政策空间,可以更大力度支持投资和消费、科技创新等,促进经济平稳增长和结构调整。因此长期来看,化债方案的落地对债市形成利空。”朱金涛说。

刘晓艺也告诉记者,11月以来,多地开始发行再融资专项债,其中10年期及以上期限的债券发行占比超过六成,一度引发市场供给担忧。但11月底央行公告显示,买断式逆回购和国债净买入操作为市场提供了大量流动性。尽管月内MLF缩量,降准也未落地,但考虑买断式逆回购成本介于7天逆回购利率和MLF利率之间,国债买卖操作对银行成本为零,央行操作释放强烈流动性呵护信号。从日内交易情况看,在地方债供给压力整体可控的情况下,不少险资进场配置,表明供给冲击定价已经结束。12月再融资债供给和MLF到期压力基本持平,预计央行会继续给予流动性配合,投资者无需担忧。

国债期货不断创出新高,下一阶段投资者在国债投资上有哪些需要注意的风险和重要关注点?对此,朱金涛认为,经济持续好转以及明年的政策基调是当前债市的主要关注点。经济层面,稳增长政策持续发力推动经济明显好转,制造业PMI连续两个月位于荣枯线以上,汽车销量、地产成交量均持续改善,若经济数据持续好转态势延续,将对债券构成根本性利空。政策层面,即将召开的重要会议将对明年的政策做出定调和部署,也是债市的主要关注点。

“目前10年期及以下期限国债收益率已经创出历史新低,多头止盈离场可能带来价格冲高回落风险。另外,12月的重要会议召开前,政策预期可能扰动市场,不建议投资者单边操作、盲目追涨。”刘晓艺说。