福建名茶

福建名茶冰火两重天!A股涨跌停个股均超百只,下周重磅事件或撼动市场

来源:华夏时报

华夏时报记者 帅可聪 北京报道

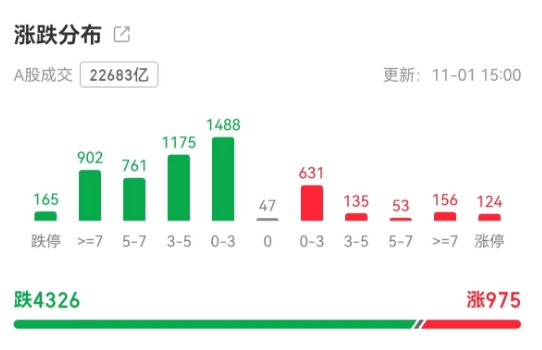

11月1日,A股三大指数集体收跌,沪指小幅收跌0.24%至3272点,创业板指重挫逾1.8%。全市场逾4300只个股收跌,百股涨停、百股跌停同现,成交总额超2.2万亿元。

“当前市场已度过第一阶段的放量暴涨,进入震荡调整期,需耐心等待第二波行情的到来。”展望A股后市,前海开源基金首席经济学家杨德龙向《华夏时报》记者表示。他认为,第二波行情将取决于后续增量政策的推出及其落地情况,明年牛市将进入第三阶段,即政策验证情况能否带来经济数据回升,带来上市公司业绩回升。

值得关注的是,下周市场将迎来多个重磅事件。一方面,国内财政政策安排规模有望披露;另一方面,海外美国大选等靴子即将落地。

百股涨停与百股跌停同现

截至11月1日收盘,沪指跌0.24%,报3272.01点;深证成指跌1.28%,报10455.5点;创业板指跌1.88%,报2123.74点。科创50跌3.06%,北证50重挫9.61%。沪深300微幅下跌0.03%,盘中一度涨超1%。

盘面上,31个申万一级行业板块多数下跌,有色金属、钢铁、煤炭、银行、石油石化板块涨幅居前,计算机、电子、国防军工、传媒、综合板块跌幅居前。

全市场下跌个股达4326只,其中165只个股跌停;975只个股上涨,其中124只个股涨停。涨停、跌停个股数均过百。

值得关注的是,在经历一波连板猛涨后,多只高位人气股跌停,包括四川长虹、海能达、双成药业、川大智胜、泰禾智能、凤凰航运、申华控股、百大集团、瑞贝卡、沪江材料、云内动力等。

A股全天成交额达22683亿元,较前一日小幅放量50多亿元,为今年9月25日以来的连续23个交易日超万亿元,且在过去23个交易日内排第三位,仅次于10月8日的3.48万亿元、10月9日的2.97万亿元。

从过去一周来看(10月28日—11月1日),沪指累计下跌0.84%,深证成指累计下跌1.55%,创业板指累计下跌5.14%。

星石投资相关人士向《华夏时报》记者表示,过去一周,A股宽基指数窄幅震荡,市场情绪和成交量相对稳定,但市场博弈氛围较重。结构上,行业驱动对市场影响较大,成长风格小幅回调,顺周期板块涨幅领先,大小盘表现分化,受益于并购重组预期的小盘股表现更优。

值得注意的是,A股下跌之际,港股大盘上涨。11月1日,港股恒生指数收盘上涨0.93%,报20506.43点,盘中一度涨超1.7%;恒生国企指数收涨1.08%,报7342.66点;恒生科技指数则小幅下跌0.34%,报4483.91点。

下周迎来多个重磅事件

展望A股后市,下周国内外将迎来多个重磅事件,对市场或将产生巨大影响。

其一,十四届全国人大常委会第十二次会议于11月4日至8日在北京举行。市场关注会议会否给出更为明确的财政政策力度。

10月12日,在国新办举行的新闻发布会上,财政部部长蓝佛安曾就有关“市场传言将有几万亿的财政政策安排”问题表示,关于具体资金数量安排问题,经过法定程序后,会及时向社会公开。

诚通证券分析师邢曙光在研报中指出,非两会期间,人大常委会有权调整当年的赤字规模以及国债、地方债余额限额,可以一次性大幅提高政府债务限额余额,然后由财政部分批使用,历史上还出现过将债务赤字划分至当年和次年的情况。他认为,财政部此前表明的进入决策程序的政策,在11月人大常委会会议审批的概率较大。

其二,下周11月5日是美国大选投票日,美国民主党总统候选人、副总统哈里斯与共和党总统候选人、前总统特朗普将在11月5日的总统大选中最终对决。

中国银河证券分析指出,美国民众价值观的分裂导致了政治上的两极化,并加剧了整体政治的分裂。特朗普与哈里斯在政策方面的分歧尤为显著,涵盖财政、税收、移民、能源、科技和外贸等多个重要领域。从权益资产的角度来看,特朗普的政策显著利好美股市场的多个行业,特别是传统能源、制造业、金融、基础设施建设、加密货币及国防工业。

其三,美联储将于当地时间11月6日—7日举行议息会议。中国银河证券认为,美国经济增长整体仍然强劲,短期在软着陆道路上,美联储仍可继续谨慎降息。

中国银河证券预计,美联储在11月和12月的政策会议上将各降息25基点,年内累计降息100基点;不过,如果四季度的通胀和劳动数据持续超过预期,不排除美联储在12月跳过降息的可能。

业内认为,对当前A股市场而言,产生最重要影响的还是自身基本面情况。星石投资相关人士向记者表示,当前国内处于基本面和政策效果验证期,一系列政策组合拳降低了国内基本面的尾部风险,对股市情绪有较有力的支撑,总的来说A股仍将“以我为主”。虽然海外大选结果仍有不确定性,但大选结果对A股市场的冲击将较为有限,应更加关注国内基本面的变化。

责任编辑:麻晓超 主编:夏申茶