福建名茶

福建名茶【东吴电新】当升科技2024年三季报点评:三元依旧亮眼,铁锂大规模放量

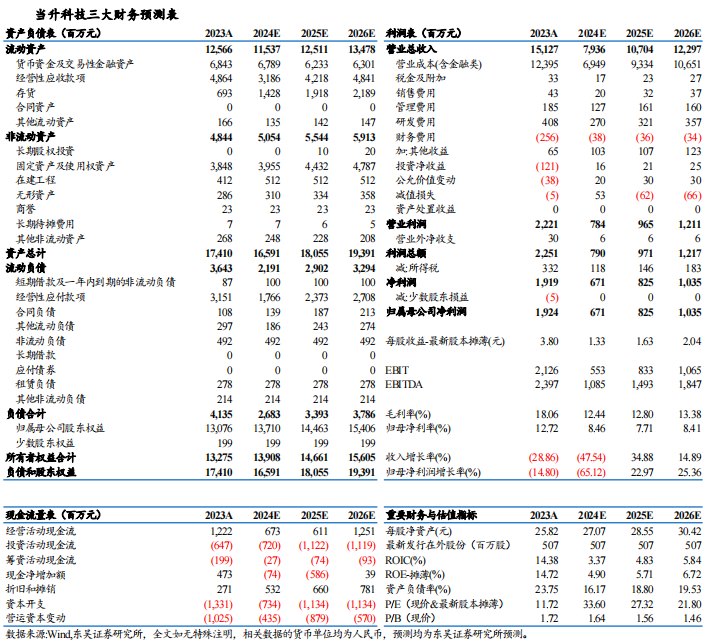

业绩符合预期。公司24Q1-3营收55亿元,同-56%,归母净利润4.6亿元,同-69%;其中24Q3营收20亿元,同环比-52%/-2%,归母净利润1.8亿元,同环比-69%/+0.5%,扣非净利1.1亿元,同环比-82%/-6%,Q3非经常性损益主要为收回比克全部应收款,信用减值损失转回0.6亿元;Q3毛利率11%,同环比-8/-2pct,归母净利率9%,同环比-5/+0.2pct,业绩符合市场预期。

24Q3三元出货环减10%+,铁锂环比翻倍。出货端,我们测算24Q1-3三元正极出货3万吨+,其中Q3三元出货1万吨左右,环比减少10%+,我们预计24全年出货有望达4-5万吨,同减20-30%。铁锂方面,我们测算Q1-3铁锂正极出货3万吨+,其中Q3铁锂出货2万吨+,环比翻倍增长,我们预计24全年出货5-6万吨,25年出货近10万吨,增量明显。

24Q3三元单吨盈利环比持平,仍大幅领先行业平均,Q4有望维持稳定。盈利端,我们测算Q3三元正极单吨扣非利润1万元+,环比持平,盈利水平仍大幅领先行业平均;上半年海外客户占比降至30-40%,下半年部分新项目逐步放量,我们预计Q3海外客户占比提升至50%,Q4盈利水平预计维持1万元/吨左右。此外,Q3铁锂出货规模提升,我们预计进一步减亏。

Q3经营性现金流环比增加、资本开支环比大幅提升。公司24Q1-3期间费用率7%,同+4.5pct,其中Q3费用率7%,同环比+3.5/+0.4pct;24Q1-3经营性净现金流11.5亿元,同-36%,其中Q3为6.9亿元,同环比-49%/+14%;24Q1-3资本开支6.4亿元,同-26%,其中Q3资本开支2.1亿元,同环比-1%/+137%;24Q3末存货10亿元,较Q2末增10%。

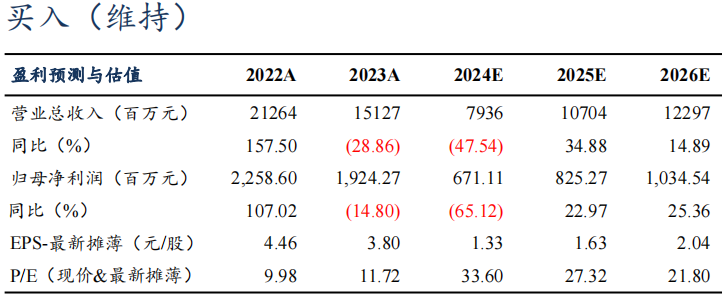

盈利预测与投资评级:考虑行业竞争加剧,我们下调公司2024-2026年盈利预测,预计2024-2026年公司归母净利润6.7/8.3/10.3亿元(原预期7.7/9.5/13.1亿元),同比-65%/+23%/+25%,对应24-26年34x/27x/22xPE,考虑公司盈利仍好于市场平均水平,维持“买入”评级。

风险提示:产能释放不及预期,需求不及预期。

当升科技三大财务预测表