福建名茶

福建名茶“i茅台”负增长 应收票据再现江湖 贵州茅台也遇到增长压力了

10月25日晚间,贵州茅台(600519)率先披露三季报。无论是收入还是净利润,贵州茅台继续呈现出“流淌在血液”里的稳定。但是,从蛛丝马迹中也可以窥见,公司也面临着增长压力。

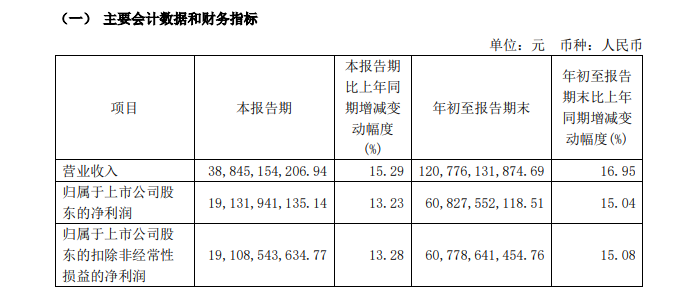

季报显示,2024年前三季度,贵州茅台实现营业总收入1231.2亿元,同比增长16.9%;实现归属于上市公司股东的净利润608.3亿元,同比增长15%。

具体到单季度而言,第三季度,贵州茅台实现营业总收入396.7亿元,同比增长15.6%;实现归属净利润191.3亿元,同比增长13.2%。

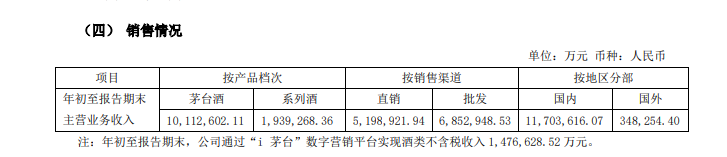

《财中社》注意到,除了经销商外,直销收入是贵州茅台增长更快的渠道。2020年公司直销收入首次破百亿,2023年直销收入已经超过670亿元,占公司营收的比重已经从不足两成拉升至约45%。

2024年前三季度,贵州茅台直销收入为519.9亿元,同比涨幅只有12.5%。与之前的高速增长相比,公司直销收入增长降速明显。

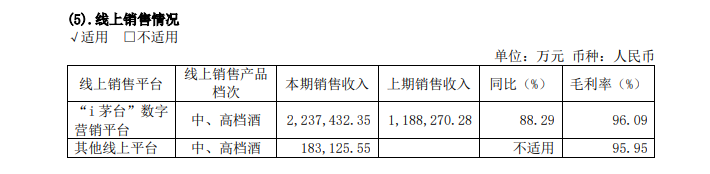

这其中,贵州茅台自建直销平台“i茅台”表现的更为明显。2024年前三季度,公司通过“i茅台”数字营销平台实现酒类不含税收入147.7亿元,与上一年同期的148.7亿元相比,已经开始下降。

从单季度看,“i茅台”收入降幅更为明显。2024年第三季度,贵州茅台通过“i茅台”实现酒类不含税收入45.2亿元,同比下降了18.3%。

2022年第二季度,贵州茅台正式上线直销平台“i茅台”,这加速了公司直销收入的增长。这一年“i茅台”贡献收入118.8亿元,转年的2023年,收入增长近九成至223.7亿元,占到了直销收入的30%以上。

i茅台收入下降与茅台酒价格的持续下降是否有一定关系呢?《财中社》注意到,第三方数据显示,2024年初,原箱茅台的批发价格接近3000元,散瓶飞天的批发价格基本在2700元左右。“618”电商促销期间,飞天茅台价格下降更为明显,散瓶茅台一度跌破了2300元。

在贵州茅台一系列护价手段后,飞天茅台价格企稳回升。不过很快,中秋节前后飞天茅台价格再度向下。原箱茅台跌至2300元附近,散瓶飞天跌至2200元。国庆节后,原箱茅台已经跌破2300元,价格与散瓶飞天并无多少差别了。

茅台酒价格持续下跌,与申购热情降低有直接的关系。当然,这是否与贵州茅台为了保价而控制发货量有关,就不得而知了。

虽然直销增长迅速,贵州茅台一半以上的收入还是依靠经销商为主的批发渠道。2024年前三季度,公司批发代理渠道实现营收685.3亿元,同比增长21%。但是,第三季度,公司批发渠道实现营收205.4亿元,同比增长只有9.7%。

不仅如此,主要由经销商贡献的盈利“蓄水池”-合同负债环比也没有增长。2024年三季度末,贵州茅台合同负债为99.31亿元,与半年报时的99.93亿元相比,还略有下降。

《财中社》注意到,贵州茅台合同负债上一次三季度环比基本持平是受疫情影响的2020-2021年三季度。而且,与前两年115亿元上下的合同负债相比,公司“蓄水池”缩水了约15%。

更为引人注目的是,2024年三季度末,贵州茅台应收票据为11.5亿元,中报时这一金额只有3.3亿元。公司上一次应收票据超过10亿元还是受疫情影响的2021年中报时。

在之前应收票据增长时,贵州茅台的解释是由于银行承兑汇票办理销售业务增加所致。应收票据增长不影响收入增长,但企业从销售商品中收取现金的能力在减弱。2024年前三季度贵州茅台经营活动产生的现金流量净额同比下滑11.2%。

这种情况一般出现在销售低迷时期,为了刺激经销商拿货的积极性,酒企会放宽打款政策或者经销商信用,应收票据就会相应增长。

贵州茅台年末应收票据最高的一年是2015年,全年公司应收票据达到85.8亿元,同比增长了3.6倍。

这一年贵州茅台营收实现3.8%的增长,是上市以来最低的一年。没有应收票据的大幅放量,公司能否保住正增长都将打上问号。如今疫情过后,贵州茅台应收票据再度明显增长。

(文章来源:财中社)