福建名茶

福建名茶【东吴电新】尚太科技2024年三季报业绩点评:Q3业绩符合市场预期,盈利持续优于同行

Q3业绩符合预期。公司24Q1-Q3营收36.2亿元,同增14.2%,归母净利润5.8亿元,同增1.7%,毛利率25.2%,同降2.1pct,归母净利率16%,同降2.0pct;其中24Q3营收15.3亿元,同环比+26.7%/+23.9%,归母净利润2.2亿元,同环比+35.3%/+6.3%,毛利率24.7%,同环比+2.1/-0.1pct,归母净利率14.5%,同环比+0.9/-2.4pct。

24年预计出货21万吨、25年出货有望40%增长。我们预计公司24Q3出货约6.4万吨,环增26%,24Q1-Q3累计出货14.8万吨,我们预计24年全年出货21万吨,同增40%+。24Q2起快充新产品起量,公司市占率提升明显,24年1-8月产量市占率10.3%,较23年提升1pct,其中8月单月市占率已达11.6%。24年年底公司新增10万吨产能,我们预计25年有望出货28-30万吨,对应40%左右增长,公司新增马来西亚5万吨产能规划,我们预计26H2有望投产,助力海外客户开拓及长期出货增长。

Q3单位盈利符合预期、25年单位盈利可维持0.34万元/吨。我们测算24Q3负极单价约2.39万元/吨,环比微降,单吨毛利0.59万元/吨,环比持平微降,预计24Q3经营性单吨净利0.33万元/吨,环降约10%,主要系Q3公司加大石墨化委外比例,且单吨费用有所增长,但盈利仍显著好于行业平均。当前负极行业价格见底明确,公司成本优势明显,我们预计24年吨净利0.34万元,25年可维持。

Q3经营性现金流下滑明显、存货环比微增。公司24Q1-Q3期间费用2.1亿元,同增24.4%,费用率5.9%,同增0.5pct,其中Q3期间费用1.0亿元,同环比+85.3%/+68.3%,费用率6.4%,同环比+2.0/+1.7pct;24Q1-Q3经营性现金流出5.3亿元,同减43.1%,其中Q3经营性现金流出4.2亿元,同环比转负;24Q1-Q3资本开支5.7亿元,同增258.7%,其中Q3资本开支2.0亿元,同环比+224%/+4%;24Q3末存货13.4亿元,较Q2末增10.1%。

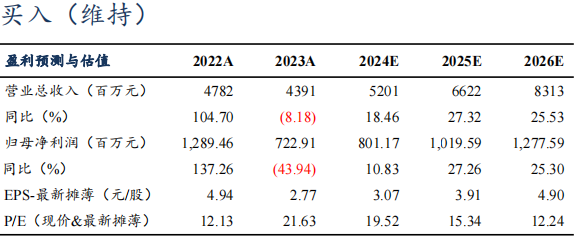

盈利预测与投资评级:考虑公司盈利稳健,我们上调公司2024-2026年归母净利润预期至8.01/10.20/12.78亿元(原预期7.03/9.37/12.72亿元),同比+11%/+27%/+25%,对应PE为20/15/12倍,考虑公司为负极成本龙头,给予25年25倍PE,对应目标价98元,维持“买入”评级。

风险提示:电动车销量不及预期,行业竞争加剧。

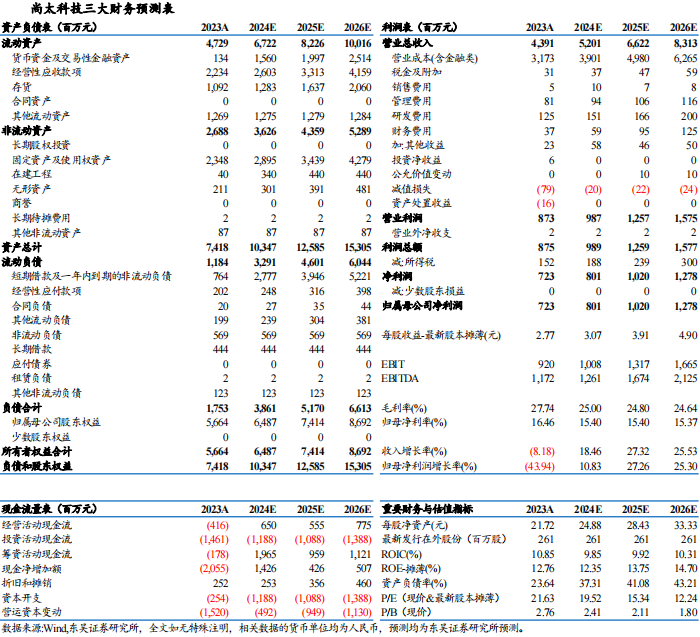

尚太科技三大财务预测表

团队介绍