福建名茶

福建名茶欧美大行频频回购股份,国内上市银行则按兵不动,差异在哪?

界面新闻记者 | 杨志锦

界面新闻编辑 | 江怡曼

近期随着股票回购增持再贷款的推出,上市公司的股票回购引起广泛关注。其中银行业破净,但盈利能力较强,上市银行是否会回购引起广发关注,理论上上市银行可以通过回购提升估值、避免破净。

“到目前为止,境内的上市银行中还没有看到股票回购的先例,如果仅从资本充足水平看,招行具备开展股票回购、提高现金分红比例的能力基础,但是由于受到各种各样因素的制约,我们确实还在进一步研究中。”招行副行长彭家文11月1日在该行三季度业绩交流会上如是表示。

不同的是,美国四大行(摩根大通、美国银行、花旗银行、富国银行)及汇丰控股等上市银行的股份回购案例频繁出现。据界面新闻记者了解,国内外上市银行在股份回购上的差异主要因为美国四大行形成了内生型资本发展模式:

一是资产增速较低,同时资产中贷款占比低,而贷款中零售贷款占比高,降低了发展的资本压力;二是美国四大行综合化经营突出,非息收入占比高,轻资本的特征明显。

这种差异和两国的融资结构高度相关:美国金融体系以直接融资为主,企业主要通过债券、股票融资,银行贷款中零售贷款占比较高,同时资产增长没有硬性要求。同时,股债融资又为银行提供了相当规模的投资银行收入,美国四大行中收占比较高,意味着美国银行可通过不依赖于资本的非利息收入补充资本。

而中国金融体系以间接融资为主,银行是服务实体经济的主力军,资产必须保持一定增速,同时对公贷款占据较大比例,由此加剧了资本消耗。事实上,困扰中国银行业的问题不是股份回购,而是如何补充资本。

总体而言,零售业务和中间业务对于银行的资本内生性发展意义重大。国内个别银行如招行在这方面取得了长足的发展,资本具备内生可持续性,因此招行股票回购问题才引起市场关注。

核心一级资本短缺

上市公司股份回购很常见,但包括银行业在内的金融企业杠杆经营,需要满足资本充足率的监管要求。事实上中国商业银行发展一直深受资本不足的困扰,近期国家又启动对六大行的新一轮注资。

财政部副部长廖岷10月12日在国新办发布会上表示,财政部将坚持市场化、法治化的原则,按照“统筹推进、分期分批、一行一策”的思路,积极通过发行特别国债等渠道筹集资金,稳妥有序支持国有大型商业银行进一步增加核心一级资本。

但欧美大银行却持续回购股票,且近年来回购量增加。10月28日,汇丰控股在港交所公告,自回购开始,公司已花费30亿美元回购普通股以作注销。

美国银行7月26日晚间披露,董事会授权了又一项250亿美元股票回购计划。“此次授权将继续提供更大的资本回报灵活性,符合公司向股东返还超额资本的承诺。”美国银行称。

类似的案例还有很多。据统计,1995-2017年,美国四大银行回购了约3370亿美元的股票。截至2017年的五年内,美国四大银行共回购了约1380亿美元的股票,年均回购量约占市值的3%。

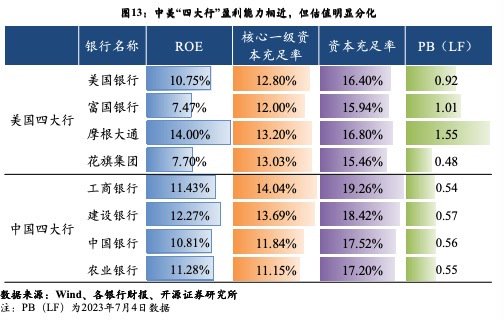

美国四大行之所以可以回购股票,与其资本状况、盈利能力高度相关。不过从相关指标来看,中资四大行和美国四大行的差异并不大,但中国四大行核心一级资本相对短缺。

据开源证券的数据,2022年中资四大行ROE水平均在10%以上,美国四大行中摩根大通和美国银行ROE超10%,富国银行和花旗集团在7%左右。中资四大行资本充足率明显高于美国四大行,但中资银行核心一级资本充足率出现明显分化,中国银行和农业银行低于美国四大行平均水平。

开源证券银行业首席研究员刘呈祥表示,2022年美国四大行核心一级资本占比均在75%以上,资本家底厚实。中国四大行核心一级资本相对短缺,其中中国银行和农业银行占比不足70%;二级资本占比均在15%以上,明显高于美国四大行。这反映国内四大行内源资本补充能力相对较弱,大量依赖资本工具发行等外源补充渠道。

“国内上市银行分红比例相对刚性。2015年后国内四大行分红比例稳定在30%左右,反观美国四大行,分红比例根据核心一级资本情况灵活进行调整,不同年份之间波动较大,以实现银行估值和资本管理的平衡。”刘呈祥称。

资本补充模式差异

事实上,欧美大银行不需要筹集资本反而可以回购股票,主要得益于其内生型资本发展模式:

一是欧美大银行资产增速低,降低了发展的资本压力。Wind数据显示,2023年末美国四大行资产规模合计为11.4万亿美元,相比2010年增长50%,年均增速仅4%。

而2023年末中国四大行资产规模合计为155万亿元,相比2010年增长2.5倍,年均增速20%。更高的资产增速意味着资本消耗加快,且中国四大行增加的资产有大量的“重资产”。

二是欧美大行资产中贷款占比低、贷款中零售贷款占比高,进一步降低了资本消耗。2023年欧美四大行贷款占总资产的35.1%,低于中国四大行22.6个百分点,更多配置于国债、MBS产品等债券型资产,其风险占用要显著低于贷款。

从贷款结构看,美国四大行零售贷款占比较高,而中国银行业过去相当长的时间热衷于通过对公贷款做大规模,对公贷款占比相对较高。

相对于零售贷款,对公贷款资本占用较高。《商业银行资本管理办法》规定,商业银行对一般公司风险暴露的风险权重为100%,对符合条件的零售个人风险暴露的风险权重为75%,部分商业银行对个人住房抵押贷款的风险权重为50%。

上述两个特点又和两国的融资结构高度相关。美国以直接融资为主,美国企业主要通过股权、债券融资。据兴业研究统计,2021年美国企业融资中股权融资约占83.2%,信用债约占9.6%,其他为商票、贷款等融资方式。在这样的融资结构中,银行资产端对公贷款占比并不高。

而中国金融体系以间接融资为主,银行是服务实体经济的主力军,资产必须保持一定增速,同时对公贷款占据较大比例,由此加剧了资本消耗。

“中国很强调金融服务实体经济,因此可能很多人都认为有很多国家都有类似的提法,其实情况不是这样的。世界上很多国家不怎么提金融服务实体经济,也不怎么特别强调金融要和实体经济保持紧密的关系,有的认为金融是可以独立的。”央行前行长周小川2021年6月在陆家嘴论坛上表示。

为此,中国政府工作报告多年来都设定M2增速目标,相应地需要银行适度扩张资产规模,否则年度经济增长目标难以实现。这也是近期财政部表示要向国有大行注资的一个重要原因。

由于直接融资市场发达,美国四大行可以为企业提供投资银行服务,为美国银行贡献了相当体量的投资银行业务收入,计入“手续费与佣金净收入”科目中。

手续费和佣金收入与银行自营资产负债业务相关性较低,不依赖于风险敞口,是典型的“中间业务收入”,被视为商业银行专业服务能力和市场竞争力的体现。

Wind数据显示,2023年美国四大行手续费和佣金收入占总收入的比例达32%,是中国四大行(13.4%)的两倍多,说明美国四大行的业务结构更加“轻资产化”和“轻资本化”,意味着美国银行可通过不依赖于资本的非利息收入补充资本。

技术难题

总体看,零售业务和中间业务对于银行的资本内生性发展意义重大。国内个别银行如招行在这方面取得了长足的发展,资本已具备内生可持续性。

招行行长王良在该行业绩会上多次称,零售银行战略目标不动摇,招行将持之以恒地坚守战略初心。他在一次业绩会上引用前行长马蔚华二十年前的名言“不做批发业务现在没饭吃,不做零售业务未来没饭吃”,并进一步表示,对现在而言,“不做零售业务,现在没饭吃,未来也没饭吃”。

财报数据显示,2023年招行零售金融业务收入占利息净收入的63.4%,手续费和佣金净收入占营业收入的24%,两个占比均处于银行业前列;2024年6月末招行核心一级资本充足率14.73%,高于监管要求600多个BP,在国内外同业中处于较高水平,市场高度关注招行是否会回购股票。

“近几年,大家都在向招商银行问这个问题,我们每次都回复‘在研究当中’。在研究当中意味着什么?我们认为,这一措施可以往前推进,但是之所以要研究,是因为确实还有很多因素需要充分考虑。”彭家文称。

根据《上市公司股份回购规则》,股份回购可用于以下用途:减少公司注册资本;用于员工持股计划或者股权激励;用于转换上市公司发行的可转换为股票的公司债券。

后者需要银行发行可转债或可交换债,操作难度不小;股权激励方面,2013年原银监会提出要在商业银行引入股权激励,逐步实施股权激励试点,但由于各监管机构还没有明确相关的配套政策,目前,各商业银行的股权激励仍然难以顺利推行;如银行回购股票用于注销,则会直接减少核心一级资本,而当前上市银行大多不具备内生资本增长能力。